近年來,随着我國對環保的要求提高以及“碳達峰”目标的提出,我國越來越注重對環境污染較少,碳排放較低的新能源汽車的發展。同時,随着我國對新能源汽車的重視,我國本土新能源汽車生産企業也開始發力,新能源汽車行業市場集中度逐漸提升,我國本土車企比亞迪也從傳統車企發展成為我國新能源汽車的龍頭企業。

目前國内新能源汽車行業主要上市企業:比亞迪(002594)、上汽集團(600104)、廣汽集團(601238)、北汽藍谷(600733)、長安汽車(000625)、長城汽車(601633)、江淮汽車(600418)、小康股份(601127)等。

本文核心數據:新能源汽車市場份額,新能源汽車市場集中度

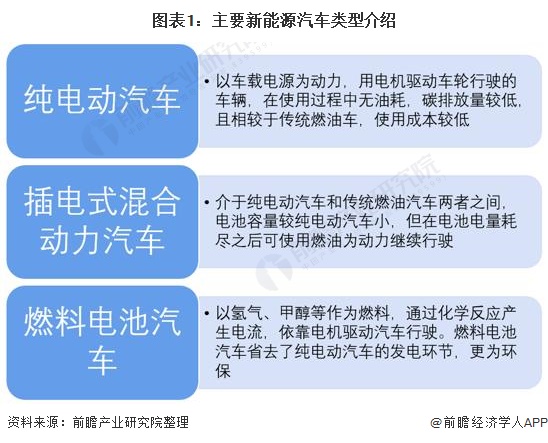

1、新能源汽車種類多樣化

目前,随着我國對環保的重視,新能源汽車的種類也開始多樣化發展。目前我國新能源汽車的主流為純電動汽車,像如:特斯拉、蔚來、小鵬等車企都主打純電動汽車,同時,因純電動汽車在使用過程中碳排放量較少,對環境污染性較小也是我國政府目前的主要補貼車型。

除純電動汽車外,插電式混合動力汽車是我國的另一種新能源汽車車型,插電式混合動力汽車同時具備純電動汽車和傳統燃油車的功能,在電池電量耗盡的情況下可以使用燃油作為動力行駛,在目前純電動車電池技術還不完備的情況下,插電式混合動力汽車是一種不錯的替代品,但是插電式混合動力汽車在作為燃油車使用時依舊會對環境造成一定的影響,因此,我國政府不太支持插電式混動汽車的發展,上海市已明确2023年1月1日起,不再對插電式混合動力(含增程式)汽車發放專用牌照額度。

燃料電池汽車是目前最為環保的新能源汽車車型,利用氫氣、甲烷等通過化學反應産生電流,省去了純電動汽車在發電廠利用煤炭等能源進行發電的環節,使得汽車碳排放量更少。但是因目前燃料電池汽車的技術發展還不夠成熟,很少在乘用車領域使用。

2、中國新能源汽車競争梯隊

新能源汽車是我國未來汽車發展的趨勢,也是我國“碳達峰”任務落實的重要措施之一。新能源汽車的上市公司主要包括:比亞迪(002594)、上汽集團(600104)、廣汽集團(601238)、北汽藍谷(600733)、長安汽車(000625)、長城汽車(601633)、江淮汽車(600418)、小康股份(601127)等。

因新能源汽車的發展順應我國“碳達峰”任務的要求,因此,衆多傳統車企向奇瑞汽車等未上市企業也開始向新能源汽車轉型。同時,因新能源汽車的電子化程度較高,對電子技術的要求較高,使得許多互聯網企業也開始轉型做新能源汽車,向蔚來汽車、理想汽車等。

新能源汽車行業依據銷量進行劃分,可分為3個競争梯隊。其中,銷量大于10萬輛的企業有比亞迪和特斯拉中國;銷量在3-10萬輛之間企業有:上汽乘用車、廣汽埃安、長城汽車、未來汽車、奇瑞汽車和理想汽車。銷量在3萬輛以下的代表性新能源汽車企業有吉利汽車、小鵬汽車等。

2、中國新能源汽車行業市場份額

根據中國汽車協會數據顯示,2020年我國新能源汽車銷量為136.7萬輛,同時根據乘聯會和各公司年報提供的新能源汽車銷量得到2020年比亞迪是我國新能源汽車銷量最多的車企,其銷量約占全國新能源汽車銷量的13.40%。由于上汽集團和廣汽集團拆分子公司較多,因此,乘聯會未按照整個集團的新能源汽車銷量來進行排名,其中,這兩家公司新能源汽車的主要子公司上汽乘用車和廣汽埃安分别占我國新能源汽車市場份額的5.62%和4.39%。

3、中國新能源汽車行業市場集中度

總體來看,我國新能源汽車行業的市場集中度呈現逐漸提高趨勢。2020年,中國新能源汽車-CR10達到50.37%,說明我國新能源汽車行業處于競争型市場,未來,随着我國本土車企比亞迪、上汽集團等大型車企對新能源汽車技術的不斷探索,我國新能源汽車的市場占有率還會進一步提高。

4、中國新能源汽車行業企業布局及競争力評價

在我國新能源汽車行業企業中,比亞迪、上汽集團、廣汽集團等大型車企布局都是以中國為主,适當拓展海外市場;北汽藍谷、蔚來汽車、理想汽車、小鵬汽車等則以中國大陸為主要市場。

5、中國新能源汽車行業競争狀态總結

從五力競争模型角度分析,由于新能源汽車屬于技術密集型産品,電池、動力系統等技術的成熟與否直接決定一輛新能源汽車的質量,因此,各個車企都在針對新能源的電池等領域進行研發,以達到搶占市場的目的,新能源汽車的現有競争者競争較為激烈。

新能源汽車是作為傳統燃油車的替代品出現的,旨在解決全球各國環境污染問題,屬于較新的産品,目前替代品較少。新能源汽車的上遊主要為原材料,在基本的鋼鐵、塑料領域基本按照市場價格,議價空間較少,在新能源汽車最關鍵的汽車芯片領域受目前汽車芯片短缺和我國汽車芯片自給率較低的原因導緻新能源汽車在汽車芯片方面議價能力極弱。

北上廣深等城市對傳統燃油車的号牌限制較多,但對新能源汽車的号牌限制較少,因此在超一線城市選擇新能源汽車成為了大多數車主的選擇,而在對号牌限制不嚴格的二三線城市,車主依然會選擇價格較為便宜,技術較為成熟的傳統燃油汽車,因此,新能源汽車對下遊議價能力适中。

從新進入者來看,在我國環保壓力下,新能源汽車是我國未來汽車行業發展的趨勢,因此,衆多企業都希望從新能源汽車這塊大蛋糕中分一杯羹,不僅僅是傳統燃油車企開始轉型,許多在互聯網企業像如百度等也開始瞄準新能源汽車行業。綜合來看,新能源汽車行業潛在進入者威脅較大。

以上數據參考前瞻産業研究院《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》,同時前瞻産業研究院提供産業大數據、産業規劃、産業申報、産業園區規劃、産業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

本文來源前瞻産業研究院,作者朱茜。本文内容僅代表作者個人觀點,并不構成任何投資及應用建議。