摘要

電驅動系統單車價值量超萬元,全球市場空間超萬億元,華為、甯德時代相繼入局。随着電池技術的進步,新能源汽車行業的焦點從續航轉向了對整車動力性能、操控體驗的追求。電驅動系統成為新能源汽車的核心系統,單車價值量超萬元。按照全球每年近億輛汽車的銷量計算,電驅動系統市場空間超過萬億元。華為、甯德時代已經相繼布局電驅動,我們認為,電驅動産業鍊有望與新能源汽車上行周期形成共振,是下一個萬億市場的大賽道。

系統集成化、工藝優化、材料量價齊升是三大投資主線。目前電驅動系統的技術升級,分為系統和部件兩個層面。我們認為,系統層面的集成化具有降低成本、提高效率、優化車企流程等諸多優勢,是産業升級的必由之路,見效也最快;部件層面的工藝優化,例如扁線電機、SiC模組替代、油冷電機等技術變化,可以實現對應單體部件的降本增效;材料端例如永磁體、矽鋼片等,在部件銷量和單體價值量共振之下,有望迎來量價齊升。

自供+外采長期共存,獨立第三方電驅動系統供應商或将成為市場主力。我們認為,電驅動系統的集成化趨勢,符合主機廠對于降本增、優化體系、整車架構演進等方面的訴求。集成化從硬件融合向電氣融合、芯片融合快速演進,主機廠供應鍊也越來越開放。我們認為,具有技術積累、客戶資源等方面優勢的企業将占據較大市場份額,以特斯拉為代表的主機廠自供體系和以彙川技術、英搏爾、欣銳科技等為代表的獨立集成供應商将長期共存;而随着整車市場快速起量以及技術疊代的加速,自供獨立供應商有望成為市場的主力參與者。

風險

新能源汽車銷量不及預期,電驅動系統集成化進度不及預期。

正文

電驅動系統成為下一個長坡厚雪的萬億賽道

替代“發動機+變速箱”,電驅動系統成為整車核心系統

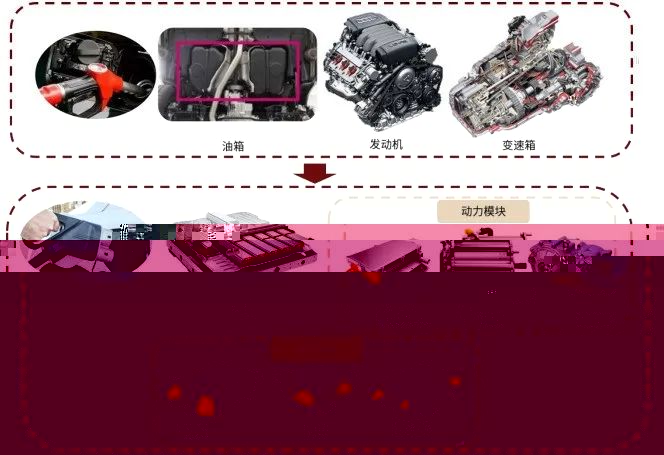

電動化是未來,電驅動系統成為整車核心構成。汽車産業正在發生百年變革,電動化是趨勢,也是智能化、網聯化等技術進步的基石;汽車動力來源從最開始的蒸汽驅動,到内燃機驅動,再到目前電力驅動的新能源汽車。不論采用何種電動化技術路徑(純電動、插電混動、增程式等),不論使用何種動力電池(磷酸鐵锂、三元、燃料電池等),每輛新能源汽車都需要電驅動系統實現動力輸出與控制,電驅動系統逐漸成為汽車的核心系統之一。

圖表1:汽車動力模式的演進路徑

資料來源:中金公司研究部

從燃油車到電動車,整車動力零部件發生了深刻變化。燃油車的心髒“發動機+變速箱”,被“電機+電機控制器+減速器”取代。由于電機工作的高效區覆蓋範圍遠優于内燃機高效區範圍,以及電機本身的驅動特性等,減速器僅需單檔/雙檔即可實現燃油車多檔變速器的輸出特性。電池包取代油箱後,相應也增加了電子電氣控制模塊,諸如:車載充電機(OBC)、直流轉換器(DC/DC)、整車電壓分配單元(PDU)以及電池管理系統主控模塊(BCU)等。

圖表2:整車驅動系統演進對比與電驅動系統企業生态構成

資料來源:華為官網,威邁斯官網,電動邦,中金公司研究部

動力體系升級,電驅動系統優化快速推進

電池對油箱的替代隻是整車智能化、電動化演進的基礎,而電驅動系統對發動機、變速箱的替代,才是整個動力體系升級的核心。驅動電機作為驅動單元有許多優點,比如零起特性、電能/動能雙向轉化特性、寬範圍的恒功率調速特性、廣域的高效萬有特性、安靜平穩的運轉品質等。目前市面上同價位的燃油車和新能源車,驅動電機相較于發動機,在輸出功率、最大扭矩、百公裡加速等性能指标的優勢非常明顯。以特斯拉Model Y四驅版本為例,其百公裡加速僅需3.7秒,最高車速達250km/h。

圖表3:不同價位燃油車與純電動車的動力性能參數對比

資料來源:汽車之家,中金公司研究部

永磁同步電機系統是趨勢,雙電機布置占比上升。目前市場上的新能源車型,不論是純電動、插電混動還是增程式,基本都配置了永磁同步驅動電機。單驅動電機多見于低配版車型,純電動車将驅動電機前置或後置,混動車型一般将驅動電機前置。雙驅動電機一般為高配版車型,純電動、插混和增程式都涉及,前後各部署一個驅動電機,其中永磁同步驅動電機的占比在迅速上升。我們認為,随着行業對車輛動力性能的不斷追求,雙電機車型的市場占比或将進一步上升。

圖表4:主要量産新能源車型的電機系統性能參數對比

資料來源:汽車之家、中金公司研究部

終端市場的銷量是主機廠的核心目标,而終端消費者對最高車速、爬坡性能、加速性能等車輛性能的追求是持續的。具體到新能源汽車驅動系統,就是對高轉速、大扭矩、高功率密度的追求。電驅動系統的優化升級,主要有兩個方向:

► 部件層面:以單體部件為目标進行升級優化,主要通過工藝改進、材料替代等實現。例如,永磁同步電機、扁線電機的應用,SiC元器件的應用等。

► 系統層面:以集成化為主,實現多部件融合的系統級改造、優化;例如,将電機、電機控制器、減速器、OBC、DC/DC、PDU等獨立部件融合為“三合一”、“多合一”,并逐步從硬件融合,向電氣融合、芯片融合演進。

繼動力電池之後的又一個萬億元賽道

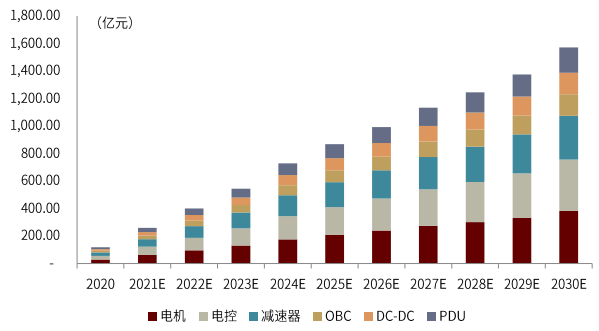

目前新能源車電驅動集成系統單車價值量超過1萬元,我們按照全球汽車每年銷量近億輛的規模測算,新能源汽車電驅動系統将成為繼動力電池之後的又一個萬億元市場。華為成立智能電動業務部,甯德時代公告成立電控系統合資公司,科技雙巨頭下場布局。2021年7月,按中汽協口徑,新能源汽車當月滲透率達到14.5%,乘用車滲透率到達16.5%,創曆史新高。我們認為主要系驅動力從政策補貼主導,轉為供給端改善刺激 C 端市場釋放帶來,新能源車普及加速。同時,疊加新能源車型價格下降和續航提升帶來的内生性增長,我們上調2021年新能源車銷量預測至280萬輛。我們預測2025/30年中國新能源汽車銷量達到810/1,660萬輛,電動化将催生電驅動系統成為繼電池系統之後的第二個長坡厚雪賽道,預計2025/30年中國新能源汽車電驅動市場規模将達866/1,572億元。

圖表5:新能源汽車電驅動主要部件市場空間

資料來源:蓋世汽車,公司公告,中金公司研究部

從主機廠的視角來看電驅動系統,集成化是将原有的多個獨立部件通過重新設計、排布進行融合,相比于從各個部件自身的原理出發進行工藝和材料優化,通過集成化來提高驅動系統的效率,見效更快、操作性更強。集成化是目前主機廠和Tier1供應商優化新能源汽車電驅動系統的主要方式。本報告通過介紹電驅動系統的部件構成以及從系統集成化的視角進行研讨分析,梳理投資邏輯;部件層面的行業變革,我們将在後續的系列報告中詳細呈現。

電驅動系統三大投資機會:集成化、工藝創新、材料彈性

電驅動系統的六大部件

驅動電機

驅動電機的主要功能是将電能轉化為轉子轉動的機械能,并通過減速器向下傳導,進而驅動車輛行駛。電機主要構成包括定子、轉子以及傳感器、連接件、殼體等,工作原理是電磁感應定律。在電動車行業的發展早期,直流電動機被廣泛應用,但由于體積、過載能力、最高轉速、維護成本等短闆,直流驅動電機被行業淘汰,目前市場上新能源量産車型的驅動電機都是交流電機,有交流異步電機和永磁同步電機兩種。

圖表6:永磁同步電機構成圖

資料來源:大衆汽車官網,中金公司研究部

相比于交流異步電機,永磁同步電機在電機效率、功率密度、靈敏度、體積等方面具有優勢,成為市場主流。以永磁同步電機為例,電機工作時,利用電機控制器輸出的可變三相交流電,通過在定子上産生旋轉變化的磁場,進而帶動轉子旋轉,完成電能到機械能的轉化,驅動車輛運行。

圖表7:永磁同步電機(左)和交流異步電機(右)内部結構簡圖

資料來源:知網,中金公司研究部

電機控制器

電機控制器(MCU)是電驅動系統的核心控制單元,将來自動力電池的直流電轉換成三相交流電,根據檔位、油門、刹車等指令來控制驅動電機的運轉。電機控制器主要由主控闆、驅動闆、功率器件、薄膜電容、電流傳感器等構成。電機控制器是電驅動系統的核心。電機控制器的本質是集成電路,通過主動工作來控制電機按照設定的方向、速度、角度、響應時間等進行工作,它包含了大量的控制理論、濾波算法、空間矢量控制、PID控制器、傳感器理論等核心技術。電機控制器的技術門檻高于電機單體,是電驅動系統的靈魂,我們預計其未來的系統地位和單車價值量将進一步提升。

圖表8:華為電機控制器MCU

資料來源:華為官網,中金公司研究部

圖表9:電機控制器示意圖

資料來源:電動汽車資源網,中金公司研究部

減速器

減速器是位于驅動電機之後的傳動裝置,用來降低驅動電機軸的轉速并增大扭矩,屬于精密機械部件。減速器主要由傳動零件(齒輪或蝸杆)、軸、軸承、差速器、箱體及其附件組成。電驅動系統最簡單的架構是電機直驅,但目前的技術水平要做出大扭矩、低轉速、重量輕的電機,既貴且難;高速電機與減速器的組合,目前是行業主流方案。要實現電機高轉速下的大傳動比、小體積,對減速器的設計、制造水平等要求很高。轉速在6000rpm-15000rpm之間的減速器,噪音、發熱、密封、軸承等都是技術難點。以Tesla的Roadster為例,設計之初是“180kW電機+2檔減速器”,最終因減速器質量問題被迫改用固定齒比減速器,為達到相同性能不得不将電機功率提到240kW。

圖表10:減速器結構示意圖

資料來源:驅動視界,中金公司研究部

車載充電機(OBC)

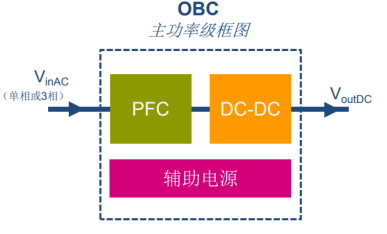

車載充電機的作用,是在交流充電時,将外界的三相交流電轉化為直流電,為動力電池充電。新能源汽車的充電方式,分為直流充電和交流充電。OBC是涉及充電體驗、效率和功率的核心部件,主要由PFC電路、隔離DC/DC和低壓輔助電源構成。低壓輔助電源用來在充電過程中給汽車電子電氣系統供電。目前OBC功率主要有3.3kW和6.6kW兩種,随着整車高壓平台化、快充技術發展等,OBC在向更高功率發展。

圖表11:車載充電機OBC

資料來源:欣銳科技官網,中金公司研究部

圖表12:OBC結構示意圖

資料來源:意法半導體,中金公司研究部

DC-DC轉換器

DC-DC變換器(DC-DC Convertor)是将來自某一直流電源電壓轉換成任意直流電壓的變換器。新能源車的DC-DC,它主要為車内的低壓用電器(動力轉向系統、空調等)以及低壓蓄電池提供電能。DC-DC也是集成電路,主要由主控闆和功率器件(IGBT、電感等)組成。

圖表13:DC-DC 轉換器

資料來源:欣銳科技官網,中金公司研究部

圖表14:DC-DC電路結構圖

資料來源:清研車聯,中金公司研究部

高壓配電單元

高壓配電單元PDU(Power Distribution Unit),負責新能源車高壓系統解決方案中的電源分配與管理。通過母排及線束将高壓元器件電連接,為整車提供充放電控制、高壓部件上電控制、電路過載短路保護、高壓采樣、低壓控制等功能等,保護和監控高壓系統的運行。結構上看,PDU主要由銅排、繼電器、熔斷器、預充電阻、電流采集器等構成。由于和整車電子電氣布置密切相關,每個車型的PDU都有差異,難以成為标準品。PDU配置靈活,市場上主流方式有兩種:一種是針對具體車型定制開發PDU産品;另一種是将PDU功能集成到其他零部件中,開發集成化産品。

圖表15:電壓分配單元PDU

資料來源:威邁斯官網,中金公司研究部

圖表16:PDU電路結構圖

資料來源:兆舜科技官網,中金公司研究部

電驅動系統集成化:架構演進必由之路,産業升級最快的劍

新能源汽車的續航問題被逐漸解決後,開始向整車智能化加速邁進。對于整車零部件廠商而言,軟件定義汽車、軟硬件解耦的發展節奏加快,硬件的集成化、平台化成為趨勢。相比于獨立部件的各自優化,系統層面集成的效率會更高。我們認為,對于電驅動産業的升級來說,相比于分部件優化,系統集成化将是見效最快的途徑。具體到整車動力系統,原有的驅動電機、電機控制器、減速器從獨立單體開始向“二合一”、“三合一”演進,稱為驅動總成。與此同時,整車電壓電控的相關模塊,例如車載充電機(OBC)、DC-DC轉換器、電壓分配單元(PDU)等也開始向集成化發展,出現獨立的“三合一”電源總成(OBC、DC-DC、PDU),以及與電機、電機控制器等融合的“五合一”、“七合一”等。

集成化的推動因素主要包括降低成本、提高效率、優化車企流程、智能化演進等:

► 多個獨立部件的一體化,可以減少殼體鑄件、連接件、線束的使用量,降低成本的同時,助力整車輕量化。

► 降低原有多個零散部件對于車身、底盤空間的占用,加之相應減少的車内線束連接,可以為車身、底盤的設計優化騰出空間。

► 一體化的緊湊設計,可以減少傳輸損耗,提高整個系統的效率。

► 車企可優化供應鍊管理,降低内部總裝時間、售後服務、工位配套等成本,集成化也使整車開發和驗證等流程加快。

► 硬件集成化,進而通訊接口的歸一化,為整車電子電氣架構從分布式向域控制、中央計算的演進鋪路。

圖表17:新能源車動力系統集成化發展趨勢

資料來源:《全球新能源汽車供應鍊發展白皮書(2019)》,中金公司研究部

随着終端用戶在成本、空間、效率等方面的綜合要求持續提高,相關企業從分立部件供應商向集成系統供應商布局,以具備系統級别的設計研發生産制造集成能力,從而進一步提升企業的競争力。

圖表18:國内外電驅動相關企業的集成化布局情況統計

資料來源:《精進電動招股書》、中金公司研究部

“三合一”動力總成:電機+電機控制器+減速器

作為替代傳統燃油車“發動機+變速箱”的部件,新能源車的電驅動系統對于整車性能與安全至關重要。傳統電驅動系統包括三大部件:

► 驅動電機:将電能轉化為旋轉的機械能,輸出動力;

► 電機控制器:基于功率半導體的軟硬件設計,對驅動電機的工作狀态進行實時控制。

► 減速器:通過齒輪組調節輸出扭矩,保證系統持續運行在高效區間;

圖表19:新能源車驅動系統三大傳統獨立部件

資料來源:驅動視界,中金公司研究部

在電驅動系統集成化方面,最早先采用“二合一”(電機+減速器),代表車型是雪佛蘭Bolt。随着一體化設計的進步,“三合一”産品被從主機廠推動起來,以特斯拉、蔚來的EDS系統、比亞迪的“e”平台等為代表。2018年開始,搭載驅動系統“三合一”的整車開始大規模推向市場,如Model 3、蔚來ES8、比亞迪元EV360等。

圖表20:蔚來的動力總成“三合一”EDS系統

資料來源:汽車之家,中金公司研究部

由主機廠推動起來的技術路線,對于零部件供應商具有較大牽引力。以特斯拉、蔚來、比亞迪為代表的主機廠自研動力總成“三合一”系統,其他大部分主機廠的驅動系統來自Tier1供應商。國外的博世、大陸、日電産、博格華納、采埃孚、舍弗勒等企業,國内的彙川技術、精進電動、大洋電機、英搏爾、華為等企業,也陸續推出了多款三合一産品。

将電機、電機控制器和減速器集成在一起,可以減少殼體用料、線束和連接件等,從而減輕重量、降低成本;其次,部件的融合可以節省出寶貴的車内空間;集成化的動力總成“三合一”,在提高系統效率的同時,也為主機廠降低了供應商層面的管理成本、溝通成本,也減少了原有分散采購多個零部件的配套成本等。

随着集成化程度越來越深,動力總成“三合一”系統的外觀也在發生變化。從原有的簡單三件套拼接外形,向着一體化設計融合發展。電機和減速器作為動力輸出模塊,其内部的零部件和結構設計也在變化。為了提高傳動效率,電機軸和減速器軸從分立走向一體化;電機轉速提高後,對于軸和軸承的可靠度,以及電機内部的散熱等要求都更加嚴格;而整車的高壓化發展,也使得電機控制器的散熱需求上升。為了增加散熱,三合一系統的冷卻方式從外部水冷,向雙面水冷、内部油冷+外部水冷等發展。油冷主要是利用油泵,将減速器腔體内的油傳輸到電機腔體内,給電機定轉子等部件降溫。集成化三合一系統的散熱水路需要重新設計,同時還要考慮與整車熱管理系統的集成。

圖表21:國内外主要廠商動力總成“三合一”驅動系統

資料來源:公司公告,公司官網,驅動視界、中金公司研究部

從動力總成“三合一”來看,系統核心是電機控制器和電機。電機控制器通過與車内信号系統、電機内傳感器等交互,實時獲取指令、輸出策略并将其轉換成控制電機運轉的電信号,電機具體完成電能到機械能的轉換。随着集成化程度加深,電機電控領域具有優勢的企業,尤其是電控策略方面技術領先、疊代迅速的企業,更容易在競争中取得先機。

電源“三合一”,電驅系統“多合一”迅速發展

回到整車架構的視角,與燃油車相比,新能源車除了電池系統、電驅動系統之外,還多了一套整車電壓電流管理系統,主要包括OBC、DC-DC、PDU等組件。OBC、DC-DC、PDU被合稱為“小三電”。相對于電機、減速器等動力部件的集成化,“小三電”同屬于電壓管理系統,又不涉及大的機械部件,因此其集成化更為迅速。目前市場上已經有非常成熟的電源總成“三合一”模塊,将OBC、DC-DC、PDU融合在一起,代表企業如欣銳科技、威邁斯、得潤電子、英威騰、富特科技、華為等。

圖表22:新能源汽車總成部件結構圖

資料來源:《欣銳科技招股說明書》,中金公司研究部

圖表23:新能源汽車電源模塊三大獨立部件

資料來源:欣銳科技官網,威邁斯官網,中金公司研究部

動力總成“三合一”中的電機控制器,其作用是通過功率模組的有序開關,将直流電轉換成三向交流電輸出給交流電機,從整車架構的視角來看,它既是電驅動系統的控制器件,也是整車電壓平台的核心模組。因此,動力總成“三合一”系統也開始向上集成,以電機控制器為依托,融合OBC、DC/DC、PDU等,出現系統總成“多合一”産品。

圖表24:華為、英搏爾電源“三合一”、電驅系統“多合一”産品

資料來源:公司官網、中金公司研究部

以華為DriveOne“七合一”系統為例,為業内首款超融合架構動力域解決方案,将驅動電機、減速器、電機控制器、PBC、DC/DC、PDU、BCU(電池管理系統主控單元)七大部件集成在一起。其120kW系統的尺寸僅為410mm x 400mm x 330mm,整體質量75kg,峰值效率93%。

圖表25:華為DriveOne“七合一”電驅動系統圖示

資料來源:《電子工程世界》,中金公司研究部

圖表26:動力總成 “三合一”、 電驅系統“多合一”産品參數

項目

資料來源:華為公司官網、汽車之家,中金公司研究部

電源“三合一”,相對于動力“三合一”來說,集成化更容易實現。OBC、DC-DC、PDU由主控模塊、功率模塊等構成,而這些模塊均由IGBT、電感、電容、繼電器等基礎電子元器件所組成的。硬件層面公用基礎元器件,系統層面同屬于整車電壓管控平台,使得OBC、DC-DC、PDU的電源“三合一”集成化進程非常迅速。與此同時,OBC、DC-DC、PDU與電機控制器的集成也在快速發展。

集成化産品市占率快速攀升,獨立電驅動系統供應商勢頭漸起

新能源車輛銷售數據顯示,集成化電驅動系統的配套比例在迅速上升。根據NE時代數據,2020年新能源電驅動整體裝機量為135.7萬套,其中三合一及以上電驅動系統配套裝機量達50.6萬套,占比37.3%。2021年1-6月份,新能源乘用車電驅動裝機量115.4萬套,其中59.1萬套的電驅動為三合一及以上産品,占比升至51.2%。

圖表27:搭載“三合一”電驅動的純電動代表車型

資料來源:易車網,新浪汽車,中金公司研究部

随着新能源車銷量的迅速攀升,以及集成化電驅動的技術發展,獨立電驅動系統供應商的産品裝車進程加快。2021年H1“三合一”電驅動系統的Top10供應商中,特斯拉、比亞迪、小鵬、零跑等為主機廠,部分或全部自制;蔚然動力、上海變速器、蜂巢電驅動為主機廠體系内供應商;日本電産與主機廠有合資。獨立電驅動企業的集成化産品迅速成熟且具有成本、性能等方面的優勢,因此獨立電驅動企業的多合一産品裝車增加,如彙川、上海電驅動、聯合電子、采埃孚等。以彙川技術為例,配套的新勢力車型快速放量,訂單爆發式增長,其新能源電驅業務在2020全年營收同比增長69%的基礎上,2021年H1營收達9.08億元,同比大增175%;“三合一”驅動産品的市占率進入全國前十。以英搏爾為例,其2021H1的新能源行業營業收入已超過2020年全年;分産品維度,其動力總成、電源總成的營業收入占比,從2020年的23%,提升至2021年H1的34%。

圖表28:2021年H1國内乘用車“三合一”子市場電驅動裝機Top10

資料來源:NE時代,中金公司研究部

産業鍊整合加速,主機廠自産體系與獨立供應商體系将長期共存,天平向獨立供應商傾斜

伴随近年來新能源汽車補貼退坡、低速電動車市場整治等大環境的變化,以及新冠肺炎疫情影響,電機電控行業内的中低端産能逐漸出清;疊加2020年至今的新能源汽車銷量持續超預期,主機廠對于産品性能要求的不斷提升,電機電控頭部企業的訂單情況、盈利情況相對改善,行業拐點來臨。而中低端産能出清後的市場需求快速增加,加之電控部分芯片供應影響,直接導緻2021上半年出現産能結構性不足,部分量産車型出現驅動系統供應鍊危機。回顧現階段市場上的新能源汽車電機電控供應商,除了精進電動等行業老兵,主要來自四大發展路徑:

► 傳統電機業務的頭部企業,向新能源電機業務橫向拓展:以卧龍電驅、方正電機、大洋電機為代表。

► 低速電動車電機業務的頭部企業,向新能源驅動電機業務升級:以英搏爾為代表。

► 逆變器等工控領域的頭部企業,向新能源汽車業務升級:以彙川技術為代表。

► 原有電機零部件供應商,向部件總成轉型:以長鷹信質為代表。

随着驅動系統向集成化演進,“三合一”、“多合一”産品的批量搭載,原有的整車零部件供應鍊的整合演進也在加速:

► 對技術實力、部件整合能力要求高,市場從分散走向集中,馬太效應加劇;

► 核心部件供應商橫向延伸:如電機電控企業向上整合OBC等電子電氣部件、向下整合減速器。

► 供應商歸一化,對應的單車價值量将增加,弱勢單體部件供應商逐漸消失;

► 對企業的軟件控制算法能力要求提高,與整車通信如OTA等開始關聯。

主機廠自産電驅動系統與獨立電驅動系統供應商将長期共存。汽車工業屬于技術密集型、資本密集型行業,需要均衡考慮産品質量、性能優勢、成本控制、品牌定位等多因素。從全生命周期來看,早期在技術、資本方面的高投入,必須通過最終産品的量産銷售,才可以得到合理分攤。百年汽車工業的曆史告訴我們,具有較強實力的主機廠對于關鍵零部件,一般會在小批量時自行研發或者與戰略供應商同步研發;大批量時依靠外部供應商,或參股合資,充分利用規模效應帶來的成本優勢,并減少自行研發的風險。與此同時,主機廠通常會始終維持一定的自産比例,作為安全邊界。

具有自産電驅動系統能力的頭部新能源車企開始引入獨立供應商,開放電驅動系統供應鍊,并呈擴大态勢。根據工信部信息,比亞迪申報的宋PLUS EV新增一款搭載華為電機版本。欣銳科技的OBC、DC-DC等“小三電”産品,已在比亞迪秦PLUS DM-i、宋PLUS DM-i、唐DM-i等車型相繼搭載上市。獨立供應商的崛起和壯大,有如下驅動因素:

► 整車銷量攀升帶來對電驅系統産能的需求增加,擁有自制能力的主機廠,其自身産能建設不一定跟得上終端需求;

► 電機電控系統與傳統主機廠的業務單元重疊度較小,從0到1新建業務部門,人員、成本、能力等均面臨挑戰。

► 作為新能源汽車的核心系統,電池系統領域的技術進度開始放緩,而電驅動領域在之前的幾年裡并沒有大的技術發展,随着業内對電機電控領域的技術關注度提升,我們判斷,電驅動系統将迎來快速而密集的技術改造、升級。在技術快速疊代的趨勢下,主機廠希望提高車輛的市場競争力,就需要考慮與優秀的獨立供應商合作。

► 獨立供應商在産品研發和生産過程中,需要面向多個主機廠的多款車型,由此積累下來的技術和方案儲備,可以在面向新車型開發需求的時候,快速的進行模塊拆分重組、遷移延伸改造,比如不同主機廠類似車型的共平台産品等,可降低開發和生産成本。同時,我們判斷,規模效應也将進一步加強獨立供應商的成本競争力。

我們判斷,以彙川技術、英搏爾、欣銳科技、華為等為代表的第三方獨立電驅動系統供應商,其市場份額将随着整車銷量的增長而快速提升。在現階段的市場成長期,具有技術領先優勢和快速疊代能力的企業将脫穎而出;待新能源汽車滲透率增長放緩後,具有成本和客戶優勢的獨立供應商将進一步擴大份額,彼時的頭部主機廠,其電驅動業務部門不排除分拆後獨立發展的可能。

電驅集成化發展路徑

1、電機電控企業發展路線(彙川、英搏爾、卧龍電驅等):①基于自身電機、電控的優勢,向下合并減速器,向上逐漸合并OBC、DC/DC、PDU等整車充電控制模塊;②從低端産品、低端市場逐漸向上生長,客戶群和配套車型改善,單車價值量、利潤提升。③提供模塊化、平台化産品和解決方案。

2、電源模塊企業發展路線(欣銳科技、英威騰等):①基于電源模塊的技術優勢,将OBC、DC/DC、PDU整合成電源“三合一”;②部分廠商嘗試向動力域整合,将電機控制器MCU整合,但因為電機電控技術門檻較高,挑戰較大。

3、整車零部件企業(博世、大陸等):從現有體系進行系統化整合集成。

工藝優化帶來新的投資機遇:扁線繞組、一體化軸、SiC替代、系統熱管理等

關注電機内部繞組銅線的工藝優化,扁銅線對于圓銅線的替代。扁線相對于圓線,在效率、功率密度、散熱能力、體積重量等方面具有優勢。扁銅線之間的排布會更加緊密,裸銅槽滿率可提升20%~30%,有效降低繞組電阻進而降低銅損耗,産生更強的磁場強度,提升電機功率密度;扁線之間接觸面積大,相比與圓線的熱導性能更好,溫升更低。扁線電機還可以通過節省端部銅材的方式提升銅線利用率、降低端部發熱損耗,降本增效。目前特斯拉、上汽新能源、極氪、比亞迪等新能源車企都加快了将圓線電機替換成扁線電機的步伐。

圖表29:扁線電機技術路線分析

資料來源:長城汽車官網,中金公司研究部

關注轉子軸從分立軸向一體化軸、油冷空心軸的發展,以及電機高速化對應的高速軸承、減速器齒輪等的産品升級。系統集成化使得電機和減速器從硬件層面快速融合,從分立的實心軸向一體化軸、油冷空心軸演進。為了提高傳動效率,電機軸和減速器軸從獨立軸合并成一體軸;與此同時,随着永磁同步電機逐漸替代異步電機,永磁體的高溫退磁風險疊加電機高轉速的發展趨勢,電機内部定轉子的冷卻要求越來越高,除了利用電子油泵對電機内部腔體進行噴淋冷卻之外,通過将電機的轉子軸空心化,并在其上增加油孔,從而使得減速器腔體内的油可以通過轉子的高速旋轉,甩濺到定子繞組,從而實現冷卻目的。此外,電機的高速化對于減速器的傳動齒輪、高速軸承等也提出了更高的要求。

圖表30:電驅動系統齒輪、軸等機械部件

資料來源:雙環傳動官網,電動汽車觀察,中金公司研究部

關注IGBT模組的國産化替代機會和SiC器件的材料替代。2019年,全球IGBT市場規模為450億元,其中新能源汽車占比20%且呈快速上升趨勢;中國是第一大消費國,占比41%。在整車電子電氣架構中,IGBT(絕緣栅雙極型晶體管)作為功率模組的關鍵組成部分,其系統地位和成本占比都值得重視。國内企業以前在IGBT領域長期依賴進口,市場主要被英飛淩、三菱、富士電機等巨頭壟斷;随着國内的技術進步,出現了以斯達半導、中車時代等為代表的優秀企業,逐步推動IGBT的國産化進程。與此同時,SiC作為第三代半導體材料,正在逐步替代傳統的Si基器件。SiC具有體積小、重量輕、散熱強、能量損耗低、高頻等物理性能方面的優勢,我們認為,随着成本端和制造端壓力的逐步解除,SiC模塊對于IGBT的替代或将加速。

圖表31:SiC的性能優勢

資料來源:Rohm,ResearchGate,中金公司研究部

關注油冷方式的興起,重點聚焦電子油泵、油冷卻器等增量部件機會,以及集成化散熱對于整車熱管理系統的影響。随着電機功率密度和轉速的不斷提升,以及集成化對于單體部件體積的縮小,傳統電機的風冷或者外殼水冷方式已經無法滿足散熱需求,油冷電機路線逐漸興起。油本身因為局部不導磁、不易燃、不導電、導熱好的特性,對電機磁路無影響,散熱效率更高。首先将電機腔體和減速器打通,然後通過電子油泵或者機械設計,使得減速器内部原有的冷卻潤滑油能夠進入到電機内腔,實現對定轉子的物理降溫,然後再通過油冷卻器将溫度傳導至外界。另一方面,原有的新能源汽車電機電控系統通常是和電池包等的冷卻形成一個完整的熱管理系統;在電機殼體的内部,也有類似于内燃機缸體内部那樣的水道,冷卻液通過水泵的驅動在中間流動,從而達到散熱效果。随着集成化的發展,各部件殼體的融合,以及控制模塊的布置方式變化等,均需要對原有的熱管理體系進行适應性優化設計。

圖表32:華為DriveOne“多合一”油冷示意圖

資料來源:華為官網,中金公司研究部

材料端彈性:市場起量疊加功能升級,量價齊升

新能源汽車終端銷量的上升,帶動了電驅動系統市場迅速起量;伴随整車平台高壓化,電驅動系統向高功率、高轉速的發展,以及單電機向雙電機模式的升級,材料和部件的單車價值量開始上升。

關注永磁體磁材生産加工、钕鐵硼材料改良等行業機會。随着永磁同步電機對于交流異步電機的替代,以及雙電機占比上升,電機高功率化,電機轉子所需的永磁材料需求快速增長。2020年全球新能源汽車銷量324萬輛,對應钕鐵硼永磁體的需求量在11500噸左右,按照钕鐵硼磁體價格約350元/千克計算,我們預計對應市場規模約40億元。目前新能源車正在從單電機模式向雙電機模式演化,随着雙電機模式占比的上升,對于永磁體等相關電機材料的需求也會等比例增加。此外,電機的高功率化,使得單體電機的磁材用量也在上升。考慮到新能源整車銷量增加,疊加稀土資源的稀缺性,我們認為,永磁體生産企業有望在新能源汽車市場迎來新一輪快速增長。

圖表33:現代“E-GMP”平台雙電機示意圖

資料來源:汽車信息網,中金公司研究部

關注定轉子矽鋼片工藝優化的機會。提高電機功率密度的主要途徑中,除了降低繞組發熱等銅損,降低定轉子的鐵損也非常重要。在電機工作過程中,定轉子矽鋼片内部會因為電流磁場等變化而産生渦流,為了減小這部分的渦流損耗,矽鋼片的厚度越來越薄,從0.35mm逐漸發展到0.3mm以下,矽鋼片的疊片方式也在不斷改進。此外,為了優化電機内部的磁場分布從而提高電機效率,針對轉子鐵芯的磁道設計也越來越被關注。

圖表34:矽鋼片、定轉子鐵芯及其總成産品圖

資料來源:長鷹信質官網,搜狐汽車,中金公司研究部

投資建議:立足系統集成化,向部件工藝優化、材料量化齊升延伸

回顧我們對于新能源汽車電驅動系統的描述分析,整個系統由電機、電機控制器、減速器、OBC、DC-DC、PDU等部件構成。随着集成化的發展,電機、電機控制器、減速器融合成動力總成“三合一”;OBC、DC-DC、PDU融合為電源總成“三合一”。與此同時,以電機、電機控制器這兩個部件為核心,出現了“多合一”總成系統。從部件層面來看,各單體部件也由相應的零部件構成,例如永磁同步電機由定子、轉子、銅線繞組、永磁體、軸等構成;電機控制器由主控模塊、IGBT模塊、薄膜電容等構成。

三大投資方向

我們認為,電驅動系統的投資可以圍繞集成化、工藝優化、材料端量價齊升這三大方向展開。從整個電驅動系統來看,集成化發展迅速,市場參與者相對清晰,集成化産品的價值量最大,産品直接面向主機廠,是行業技術升級的焦點所在。因此,我們認為,投資方向可以先系統後部件,立足集成化,向工藝優化和材料端變化延伸。

文章來源

本文摘自:2021年9月16日已經發布的《電驅動行業深度一:下一個長坡厚雪賽道》

鄧 學 SAC 執業證書編号:S0080521010008 SFC CE Ref:BJV008

曾 韬 SAC 執業證書編号:S0080518040001 SFC CE Ref:BRQ196

齊 丁 SAC 執業證書編号:S0080521040002 SFC CE Ref:BRF842

劉 暢SAC 執業證書編号:S0080120030009

荊文娟 SAC 執業證書編号:S0080121010058

法律聲明